Um novo relatório da rede Idle Giants revela como as estratégias atuais de precificação estão sufocando a transição ao não acompanhar a demanda global por novos veículos

Os caminhões elétricos deixaram de ser uma promessa distante para se tornarem a nova fronteira competitiva no transporte. Globalmente, o mercado está em um ponto de virada: a questão já não é mais se a eletrificação vai acontecer, mas quem vai liderar o caminho. No entanto, existe uma lacuna significativa entre o potencial do mercado e as ações dos gigantes da indústria.

Em seu novo relatório “Behind the Curve”, a Idle Giants Network joga luz sobre os três maiores fabricantes da Europa – Daimler Truck, TRATON e Volvo Group – que dominam o mercado em mais de 100 países, mas continuam operando com uma lógica de “baixo volume, alto preço” para modelos elétricos.

Embora essa abordagem tenha inicialmente limitado os riscos de investimento, agora ela suprime artificialmente a escala e desacelera a adoção da tecnologia em um momento em que a demanda global está acelerando.

Brasil: a linha de frente da transição elétrica

No Brasil, as consequências dessas estratégias globais estão se tornando uma realidade concreta. Enquanto fabricantes tradicionais avançam com cautela, o mercado brasileiro está provando que a tecnologia já está pronta para operação em larga escala. Grandes players de logística já lideram esse movimento: o Mercado Livre opera 1.300 veículos elétricos, enquanto gigantes como Ambev continuam expandindo suas frotas de emissão zero.

O vácuo deixado pela estratégia de alto preço dos fabricantes tradicionais está sendo rapidamente preenchido por novos concorrentes agressivos. Diferentemente das gigantes do setor, esses players estão adotando uma abordagem de alto volume:

- BYD está investindo R$ 5,5 bilhões em produção local para transformar o Brasil em um hub regional de inovação.

- SANY e XCMG entraram no segmento de veículos pesados com modelos 100% elétricos a preços significativamente mais baixos do que as marcas tradicionais.

Ao expandir a capacidade local e priorizar eficiência, esses novos entrantes estão transformando a eletrificação em uma oportunidade de negócio que vai dominar o setor muito em breve. Para os fabricantes tradicionais, o Brasil representa uma rara janela estratégica. Acelerar agora significa capturar uma frente de crescimento em rápida expansão; adiar ainda mais significa correr o risco de perder espaço em um mercado que já começou a migrar para um futuro mais limpo e mais eficiente em custos.

O impasse que freia o mercado de caminhões elétricos

O mercado de caminhões elétricos enfrenta atualmente o que o relatório Idle Giants define como uma “armadilha dos preços”. Em vez de acelerar a adoção, a forma como os fabricantes tradicionais estão precificando veículos elétricos está limitando diretamente o crescimento do setor.

Como citado no relatório “Behind the Curve”, as estratégias atuais dos fabricantes restringem o mercado global de caminhões elétricos a apenas 24% de sua demanda potencial. Esse número é baseado em um estudo de 2026 da ERM utilizando dados do Reino Unido – um mercado com estrutura altamente fragmentada quase idêntica à da União Europeia – que segmentou operadores em três arquétipos com base no acesso a capital.

Na prática, isso significa que apenas uma pequena parcela de operadores “Leader”, representando 1% das empresas com maior acesso a capital, consegue absorver os custos atuais, deixando os segmentos “Follower” e “Laggard” – que representam 76% do mercado – efetivamente excluídos.

O principal fator por trás desse cenário está na composição de preços. Custos não relacionados a componentes, como pesquisa e desenvolvimento, margens, transição industrial e outros custos indiretos estão sendo concentrados em volumes de produção ainda baixos. Isso eleva artificialmente o preço final e impede que caminhões elétricos alcancem uma base mais ampla de clientes.

Esse tipo de estratégia cria um ciclo vicioso, já que preços altos reduzem a demanda e, consequentemente, limitam a escala de produção. Sem escala, os custos tendem a permanecer elevados, reforçando o mesmo modelo.

Como resultado, a maioria das empresas de transporte atualmente não consegue incorporar caminhões limpos em suas operações, especialmente frotas pequenas e médias, o que também dificulta o cumprimento de suas metas ESG.

Na prática, a adoção de caminhões com zero emissões permanece concentrada em poucas empresas, enquanto a maior parte do setor ainda não consegue fazer essa transição.

Caminhões elétricos no Brasil: uma janela de oportunidade

Enquanto outros mercados já avançam na eletrificação do transporte pesado, o Brasil ainda está em um estágio inicial dessa transição. Isso cria uma rara janela estratégica para fabricantes que buscam ganhar posição antes da consolidação do mercado.

Um exemplo claro dessa oportunidade é o projeto e-Dutra, uma iniciativa de corredor verde que pretende ter 1.000 caminhões elétricos operando ao longo da rota logística vital Rio de Janeiro-São Paulo até 2030. Projetos como esse demonstram que a transição está passando de programas piloto tecnológicos para decisões de negócio em larga escala, oferecendo a vantagem do pioneirismo para fabricantes que conseguem escalar produção e ajustar preços para atender essa demanda emergente.

De fato, essa transição já não é mais uma aposta tecnológica, mas uma decisão de negócio. Globalmente, a eletrificação está abrindo uma nova frente de crescimento para aqueles capazes de escalar produção e ajustar preços.

No Brasil, essa oportunidade é ainda mais evidente. A matriz energética limpa do país amplia os ganhos ambientais e de saúde, fortalecendo o valor da eletrificação dentro das agendas ESG. Ao mesmo tempo, incentivos e novos investimentos começam a reduzir barreiras e acelerar a viabilidade econômica do modelo.

Novos players estão entrando com preços mais competitivos e foco em escala, enquanto fabricantes tradicionais ainda avançam de forma mais cautelosa. Um exemplo relevante é a fabricante chinesa SANY, que entrou no mercado brasileiro de caminhões elétricos pesados em dezembro de 2025.

Ao precificar seus modelos entre R$ 1,6 e 1,9 milhão, a SANY pratica valores significativamente abaixo de concorrentes tradicionais como a Scania, cujos modelos equivalentes estão saindo a aproximadamente R$ 2,5 milhões. Essa diferença tende a definir quem vai capturar valor nos próximos anos à medida que o mercado migrar para soluções mais acessíveis e de alto volume.

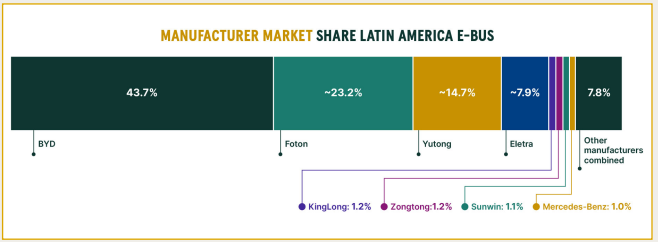

A história recente na América Latina destaca o risco de esperar. O relatório “Behind the Curve” mostra que no mercado de ônibus elétricos, por exemplo, a combinação de crescimento rápido e resposta lenta dos incumbentes permitiu que novos entrantes, especialmente empresas asiáticas, dominassem o setor.

O gráfico abaixo, retirado do relatório “Behind the Curve”, mostra que a BYD sozinha representa cerca de 43,7% da frota total, seguida por Foton e Yutong, enquanto fabricantes europeus somados representam apenas cerca de 1,9% dos veículos.

Para os fabricantes, a decisão é mais simples do que parece: tratar a eletrificação como nicho limita o crescimento. Tratá-la como estratégia de escala posiciona as empresas para liderar um novo ciclo de mercado.

O relatório Idle Giants também revela que essas restrições de mercado podem gerar um efeito colateral importante: abrir espaço para novos concorrentes. Fabricantes dispostos a investir de forma mais agressiva em eletrificação já estão garantindo uma vantagem competitiva mais forte.

Segundo Clemente Gauer, membro da coalizão Gigantes Elétricos, uma iniciativa brasileira para avançar a eletrificação de caminhões pesados, alguns grandes fabricantes europeus ainda estão avançando muito lentamente na transição energética em países em desenvolvimento, mantendo o foco em veículos a combustão interna.

“Ao atrasar a descarbonização, essas empresas correm o risco de perder participação de mercado para novos entrantes que já estão demonstrando liderança na eletrificação do setor. Esse cenário evidencia a necessidade de uma mudança estratégica, focada em reduzir preços para expandir o mercado, aumentar o investimento em veículos elétricos e apoiar regulações capazes de viabilizar a transição em larga escala.”

Para exemplificar, a China pode ser citada como um exemplo chave: líder global e um dos principais motores dessa transição, o país é responsável por cerca de 80% das vendas globais de caminhões elétricos. Ao mesmo tempo, novos entrantes avançam rapidamente em diferentes regiões, combinando produção em alto volume com preços mais agressivos.

Esse movimento já é visível em mercados chave. Nos Estados Unidos, novos players estão posicionando caminhões elétricos a preços mais competitivos. Na Europa, fabricantes emergentes entram com ofertas abaixo dos incumbentes. E no Brasil, empresas como SANY e XCMG começam a expandir a oferta local, sinalizando um cenário mais competitivo nos próximos anos.

Plano de ação: prioridades para destravar escala industrial

A história recente na América Latina reforça o risco da inação. No mercado de ônibus elétricos, cerca de 85% da frota foi fornecida por fabricantes chineses após uma resposta lenta dos players tradicionais. O padrão é claro. Quando há espaço competitivo, ele é rapidamente ocupado. Diante desse contexto, o relatório “Behind the Curve” apresenta claramente três recomendações estratégicas para os fabricantes.

- Ajustar preços para expandir o mercado

Os fabricantes devem priorizar volume em vez de margens de curto prazo para destravar o acesso a uma base muito mais ampla de operadores. No Brasil. Isso é essencial para alcançar o segmento “Follower” – operadores de médio porte que representam 50% da demanda por novos veículos e que atualmente estão fora do mercado devido aos preços. Essa mudança é crítica, já que novos entrantes como a SANY já estão oferecendo preços abaixo das marcas tradicionais, com caminhões elétricos entre R$ 1,6 e 1,9 milhão em comparação com aproximadamente R$ 2,5 milhões das marcas tradicionais como a Scania. Reduzir o prêmio de custos não relacionados a componentes, que atualmente quase dobra o preço dos caminhões elétricos em relação aos modelos a diesel, é essencial para alcançar o mercado de massa.

- Direcionar investimentos de forma decisiva para produção elétrica

Garantir escala industrial e competitividade de custos exige um compromisso firme com o desenvolvimento e a produção de caminhões elétricos. O Brasil oferece uma base manufatureira robusta, responsável por 79% das exportações de veículos pesados da América Latina. Investimentos estratégicos, como o aporte de R$ 5,5 bilhões da BYD em produção local, têm como objetivo transformar o país em um hub regional. A indústria brasileira de reciclagem de baterias já consegue recuperar até 98% dos minerais, oferecendo uma vantagem estrutural para cadeias de suprimento localizadas.

- Apoiar ativamente regulações e incentivos viabilizadores

Os fabricantes devem defender regulações e incentivos que criem previsibilidade e escala necessárias para a expansão do mercado. No Brasil, os marcos regulatórios oferecem uma janela estratégica para investimento:

- O Programa MOVER oferece R$ 19 bilhões em incentivos até 2028 para descarbonização e P&D.

- O BNDES abriu novas linhas de crédito para financiamento de infraestrutura e uma rede projetada de 15.000 pontos de recarga está reduzindo gargalos operacionais.

Ao apoiar padrões de emissão mais rigorosos, as montadoras alinham sua estratégia corporativa aos objetivos nacionais, ao mesmo tempo em que ajudam a enfrentar um ônus econômico crítico: um estudo do Instituto Ar indica que internações hospitalares relacionadas à poluição do ar custaram ao Estado brasileiro R$ 24,5 bilhões ao longo de uma década.

O momento é agora. Aqueles que não aproveitarem essa janela de oportunidade correm o risco de perder o mercado no futuro — e o futuro do transporte de cargas é elétrico, e está próximo.